06001 Aufbau eines technischen Controllings

|

Der technische Fortschritt hat zu einer großen Marktdynamik, stark verkürzten Entwicklungszeiten und Produktlebenszyklen bei gleichzeitiger Zunahme der Komplexität, Vielfalt, Digitalisierung und Vernetzung sowie neuen Nutzungs- und Finanzierungsformen geführt. Dabei werden immer größere Flexibilität, kürzere Auftragsabwicklungs- und Lieferzeiten, niedrigere Kosten und Preise, aber auch umfangreiche Serviceleistungen erwartet. Viele Unternehmen sehen sich im demografischen Wandel und Wettbewerb um Geschäftspartnerschaften und Kunden gezwungen, die erwarteten Termine, Mengen, Qualitäten, Kosten und Preise mit umfassender Technikunterstützung sicherzustellen. Somit werden die wertschöpfungskettenweite Innovations- und Veränderungsbereitschaft, Prozessorientierung und das ständige Monitoring der eigenen Geschäftsfelder, Portfolios und Prozesse immer wichtiger für eine nachhaltige Existenzsicherung, Wettbewerbs- und Zukunftsfähigkeit. Das technische Controlling kann einen Beitrag hierzu leisten. von: |

1 Controlling, Instandhaltungscontrolling, technisches Controlling

Strategische Entscheidung

Der Aufbau eines Controllings ist eine strategische Entscheidung. Die Implementierung und effektive wie effiziente Nutzung des Controllings als Informations-, Steuerungs-, Kontroll- und Entscheidungsinstrument richtet sich dabei nach der individuellen Situation des Unternehmens und seines engen und weiten Umfelds. Die konkreten Anforderungen an das Controlling ergeben sich damit direkt oder indirekt aus den Anforderungen seiner Stakeholder. Zu ihnen zählen z. B. die Unternehmensleitung, Aktionäre, Kunden, Lieferanten, Dienstleister, Mitarbeiter, Gesellschaft, Institutionen und Behörden.

Der Aufbau eines Controllings ist eine strategische Entscheidung. Die Implementierung und effektive wie effiziente Nutzung des Controllings als Informations-, Steuerungs-, Kontroll- und Entscheidungsinstrument richtet sich dabei nach der individuellen Situation des Unternehmens und seines engen und weiten Umfelds. Die konkreten Anforderungen an das Controlling ergeben sich damit direkt oder indirekt aus den Anforderungen seiner Stakeholder. Zu ihnen zählen z. B. die Unternehmensleitung, Aktionäre, Kunden, Lieferanten, Dienstleister, Mitarbeiter, Gesellschaft, Institutionen und Behörden.

Instandhaltungscontrolling

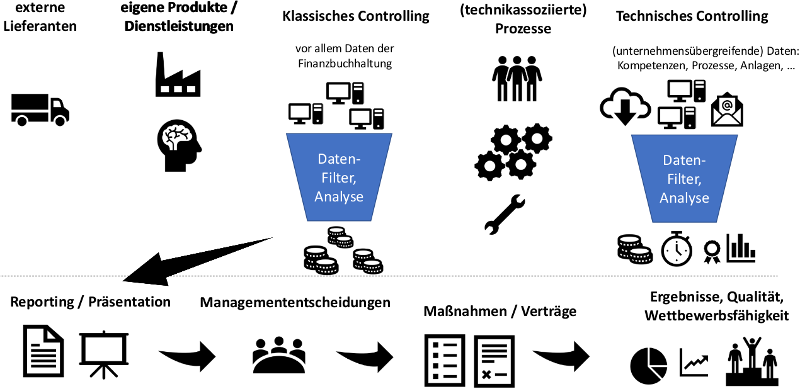

Während das klassische kaufmännische Controlling kostenstellen-, kostenträger- und produktbezogen agiert und das Gesamtunternehmen auf Basis der Buchhaltungsdaten beurteilt, interessiert sich das Instandhaltungscontrolling speziell für die Kosten der Instandhaltung. Hieraus resultieren Budgetentscheidungen, interne Verrechnungspreise und extern abgerechnete Honorare sowie In- und Outsourcing-Entscheidungen. In Form der Service- oder Profit-Center-Rechnung bezieht das (Instandhaltungs-)Controlling auch die (Instandhaltungs-)Erlöse und -Ergebnisse ein.

Während das klassische kaufmännische Controlling kostenstellen-, kostenträger- und produktbezogen agiert und das Gesamtunternehmen auf Basis der Buchhaltungsdaten beurteilt, interessiert sich das Instandhaltungscontrolling speziell für die Kosten der Instandhaltung. Hieraus resultieren Budgetentscheidungen, interne Verrechnungspreise und extern abgerechnete Honorare sowie In- und Outsourcing-Entscheidungen. In Form der Service- oder Profit-Center-Rechnung bezieht das (Instandhaltungs-)Controlling auch die (Instandhaltungs-)Erlöse und -Ergebnisse ein.

Prozesskostenrechnung

Da in den vergangenen Jahren die Anlagenintensität, der Dienstleistungs- und Verwaltungsbereich und damit auch der Gemeinkostenanteil an den Gesamtkosten stetig zunahm, verlor das klassische produktbezogene Controlling an Aussagekraft und entwickelte sich zu einem prozessorientierten Controlling bzw. zur Prozesskostenrechnung weiter. Sie ermöglicht eine verursachungsgerechte Zuordnung der Gemeinkosten und kann ergänzend zum klassischen Controlling oder eigenständig eingesetzt werden.

Da in den vergangenen Jahren die Anlagenintensität, der Dienstleistungs- und Verwaltungsbereich und damit auch der Gemeinkostenanteil an den Gesamtkosten stetig zunahm, verlor das klassische produktbezogene Controlling an Aussagekraft und entwickelte sich zu einem prozessorientierten Controlling bzw. zur Prozesskostenrechnung weiter. Sie ermöglicht eine verursachungsgerechte Zuordnung der Gemeinkosten und kann ergänzend zum klassischen Controlling oder eigenständig eingesetzt werden.

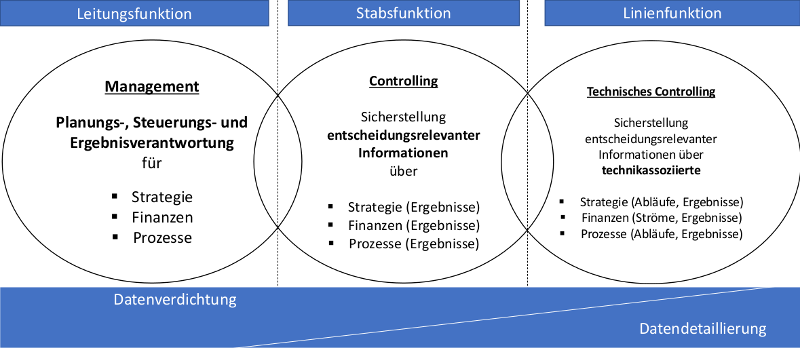

Das technische Controlling umfasst sämtliche technikassoziierte Tätigkeiten und Systeme. Hierbei werden sowohl Ergebnisse (Effektivität, Effizienz) als auch detaillierte Prozessdaten (Performance) analysiert, aufbereitet und kommuniziert und für die kontinuierliche Verbesserung (entlang der unternehmensübergreifenden Supply Chain) genutzt.

Letztlich soll jedes Controlling Entscheidungen vorbereiten und ermöglichen. Hierfür ist es unabdingbar, aktuelle, valide und bedarfsgerechte Daten zu erfassen, sie aufzubereiten und in geeigneter Form gegenüber den Adressaten zu kommunizieren.

Wichtig

Insbesondere bei zunehmender Digitalisierung und Vernetzung im Rahmen der Industrie 4.0 müssen (sehr) große Datenmengen zu aussagekräftigen Informationen aufbereitet (und verdichtet) werden, auf deren Basis Entscheider belastbares Wissen über einen Sachverhalt aufbauen können. Nur so sind sie in der Lage, daraus nachhaltige und objektive Entscheidungen herzuleiten. Die resultierenden Maßnahmen müssen auf operativer Ebene verstanden, akzeptiert und umgesetzt werden, weshalb eine möglichst umfangreiche Mitarbeitereinbindung in den Controllingprozess sicherzustellen ist.

Insbesondere bei zunehmender Digitalisierung und Vernetzung im Rahmen der Industrie 4.0 müssen (sehr) große Datenmengen zu aussagekräftigen Informationen aufbereitet (und verdichtet) werden, auf deren Basis Entscheider belastbares Wissen über einen Sachverhalt aufbauen können. Nur so sind sie in der Lage, daraus nachhaltige und objektive Entscheidungen herzuleiten. Die resultierenden Maßnahmen müssen auf operativer Ebene verstanden, akzeptiert und umgesetzt werden, weshalb eine möglichst umfangreiche Mitarbeitereinbindung in den Controllingprozess sicherzustellen ist.

1.1 Auslöser für den Aufbau eines technischen Controllings

Die Auslöser für den Aufbau eines technischen Controllings sind vielfältig: wachsende Anforderungen an das Risikomanagement, Compliance (einschließlich Datensicherheit), Innovations- und Wettbewerbsfähigkeit, Entscheidungs- und Reaktionsschnelligkeit, Flexibilität in der Auftragsdurchführung, Prozessstabilität, Parallelität von Prozessen sowie Effektivität und Effizienz.

In diesem Zusammenhang sind zu beobachten:

| • | verkürzte Innovations- und Lebenszyklen, |

| • | Individualisierung und Modularisierung von Produkten und Dienstleistungen, |

| • | hohe Wechselbereitschaft der Käufer, |

| • | Serviceleistungen als Alleinstellungsmerkmal und kaufentscheidender Kosten- und Erfolgsfaktor, |

| • | zunehmende Anlagen-, Produkt-, Service- und Dienstleistungskomplexität, |

| • | zunehmende Digitalisierung und Vernetzung der internen und externen IT-Landschaften im Rahmen der Industrie 4.0 bei gleichzeitig sehr großen Datenmengen, |

| • | neue Vertrags- und Finanzierungsformen (Performance-based Contracting, Pay-per-Use), |

| • | Kampf um qualifiziertes Personal, insbesondere um IT-High-Performer, |

| • | Internationalisierung, Globalisierung und steigender Konkurrenzdruck (z. B. im Anlagenbau aus Fernost), |

| • | begrenzte Aussagekraft des bisherigen Controllings in digitalisierten und vernetzten Supply Chains. |

Grenzen des klassischen Controllings

Somit muss das Controlling heute Informationen für unternehmensübergreifende Entscheidungen, (Investitions-)Planungen und zur (Prozess-)Steuerung sowie Aussagen über die Produktivität, Effektivität und Effizienz technischer Systeme liefern. Dies ist mit einem klassischen und rein kaufmännischen Controlling kaum möglich.

Somit muss das Controlling heute Informationen für unternehmensübergreifende Entscheidungen, (Investitions-)Planungen und zur (Prozess-)Steuerung sowie Aussagen über die Produktivität, Effektivität und Effizienz technischer Systeme liefern. Dies ist mit einem klassischen und rein kaufmännischen Controlling kaum möglich.

Die klassischen Ansätze der Unternehmensleitung, des Marketings und Vertriebs, des Kerngeschäfts und des Controllings müssen heute um zusätzliche Aspekte ergänzt werden (s. Tab. 1).