05010 Personalcontrolling – nicht nur in Krisenzeiten

|

Dem betriebswirtschaftlichen Controlling folgte in Lehre und Praxis das Thema Personalcontrolling. Als Anwendungsbereich kann das gesamte Spektrum der personalwirtschaftlichen Dienstleistung gesehen werden. Die Vielfalt möglicher Kennzahlen und Indikatoren dafür ist groß – im Hinblick auf die Ressourcenorientierung sollte ein Unternehmen für sich hilfreiche Zahlen ermitteln und diese zur Steuerung nutzen.

Nach einer Einführung in das Thema werden anhand von praktischen Beispielen Handlungsweisen, Möglichkeiten, Nutzen und Grenzen dargelegt. Auch der Personalbereich als Dienstleistung wird betrachtet. Somit wird auf ein systemisch passendes Personalcontrolling hingewiesen, was auch die wichtige Rolle der Personaler in diesem Thema hervorhebt. Arbeitshilfen: von: |

1 Einführung

Den Begriff Controlling im Sinne einer Kontrolle gibt es schon seit vielen Jahrzehnten. Zu einer Erweiterung dieser Sichtweise des Begriffs, wie er heute verstanden wird, kam es erst in den 30er-Jahren in Amerika, anschließend gelangte das Thema durch industriell produzierende Tochterunternehmen nach Europa. In den 80er-Jahren schließlich hielt diese erweiterte Betrachtungs- und Handlungsweise auch Einzug in weitere Branchen, z. B. die Dienstleistungsbranche.

Zu diesem Zeitpunkt spielte das Thema Personalcontrolling noch keine Rolle, dies begann erst vor zwanzig Jahren mit weiteren unternehmerischen Bereichen, u. a. der Beschaffung, Investition und dem Produktcontrolling. [1]

Betrachtet man die Entwicklung der Gestaltung von Personalarbeit wird ein Zusammenhang ersichtlich: Betriebswirtschaftlich Ausgebildete hielten erst in der Ökonomisierungs- bzw. Restrukturierungsphase, also Ende der 80er-Jahre Einzug in Personalbereiche, davor waren es eher Juristen.

1.1 Zusammenhang zwischen Controlling und Personalcontrolling

„We can't manage something that we can't describe. Measurement is the language used to describe organizations and strategy”

„If you can't measure it, you can't manage it.”

Diese beiden Leitsätze basieren auf der Forschung von R. S. Kaplan und D. P. Norton in amerikanischen Unternehmen in den 90er-Jahren. [2]

Wozu Controlling?

Controlling dient der

Controlling dient der

| • | Informationsversorgung und Berichterstattung und soll diese sicherstellen sowie verbessern; |

| • | Koordination der unternehmerischen Tätigkeiten auf Basis zurückliegender und aktueller Daten in zukunftsorientierter Form; |

| • | Unterstützung der Führung in Entscheidungsfragen (Berater-, Service- und Lotsenfunktion); |

| • | Soll-Ist-Analyse mit Regelkreiskonzeption (Vorsteuerungskontrollen, Steuerungskontrollen und Ex-Post-Kontrollen); |

| • | integrierten und systematischen Rückkopplung zwischen Planung und Kontrolle zur Evaluation. |

Für eine Übertragung auf das Personalmanagement müssen die o. g. Aspekte auf personelle Vorgänge bzw. Personalmanagementprozesse und -ergebnisse im Unternehmen bezogen werden. Das Personalcontrolling stellt damit eine Spezialisierung des Unternehmenscontrollings dar mit Fokus auf

| • | Steuerung und Koordination der Informationsflüsse im Personalmanagement, |

| • | Vorbereitung von bzw. Impulsgebung für personalrelevante Entscheidungen, |

| • | Kontrolle der Durchführung von Entscheidungen. |

Zu den Aufgaben des Personalcontrollings gehören darüber hinaus auch Auskünfte gegenüber den Stakeholdern (Ansprechpartner des Personalcontrollings, s. 2.1.2) über die Mitarbeiterschaft in Gänze bzw. über Teilbereiche der Mitarbeiter und das nicht nur in ökonomischer, sondern auch sozialer Hinsicht. [3]

Definition

Eine allgemeingültige Definition für das Personalcontrolling gibt es jedoch nicht. Die Deutsche Gesellschaft für Personalführung versucht, aus der Vielfalt an Begriffen eine Richtung zu entwickeln: [4]

Eine allgemeingültige Definition für das Personalcontrolling gibt es jedoch nicht. Die Deutsche Gesellschaft für Personalführung versucht, aus der Vielfalt an Begriffen eine Richtung zu entwickeln: [4]

„Das Human-Resource-Controlling (oder HR-Controlling) ist die Teilfunktion des Personalmanagements, die ein optimales Verhältnis von

| • | personalbezogenem Aufwand (im Sinne von Preis, Menge, Zeit und Qualität) zu |

| • | personalbezogenem Ertrag (im Sinne von Preis, Menge, Zeit und Qualität) überwacht |

und dabei die derzeitige und künftige wirtschaftliche Entwicklung im Unternehmen und in dessen Umfeld berücksichtigt.”

Service und Beratung

Diese organisationsinterne Service- und Beratungsfunktion verknüpft also

Diese organisationsinterne Service- und Beratungsfunktion verknüpft also

| • | eine Erfolgs- und Sozialzielausrichtung, |

| • | eine Rechnungs- und Verhaltensorientierung und |

| • | eine strategische mit einer operativen Betrachtungsweise. |

1.2 Rechtliche Vorgaben

Unternehmerische allgemeine und auch instandhaltungsrelevante Tätigkeiten sind eingebettet in rechtliche Kontexte. Die Personalarbeit hat darin zahlreiche Anknüpfungspunkte, nicht nur im Trennungsfall.

Der Bedeutungszuwachs des Personalcontrollings ging mit gesetzlichen Vorgaben einher, die wiederum auf Ereignissen wie Unternehmenspleiten mit der Folge von Massenentlassungen der Mitarbeitenden basierten.

In § 91 AktG (Aktiengesetz) heißt es: „Der Vorstand hat geeignete Maßnahmen zu treffen, insbesondere ein Überwachungssystem einzurichten, damit den Fortbestand der Gesellschaft gefährdende Entwicklungen früh erkannt werden können.” [5]

Dies kann aber gegebenenfalls auch für größere GmbH gelten. In § 289 Abs. 1 HGB, § 315 HGB wird eine Darstellung der Risiken im Lagebericht als Teil des Jahresabschlusses verlangt.

Durch Basel II (Rating von Banken) wird die Einrichtung und der Betrieb eines unternehmensweiten Risikomanagementsystems von den Banken kritisch hinterfragt und geprüft. [6]

Gesetzliche Vorgaben

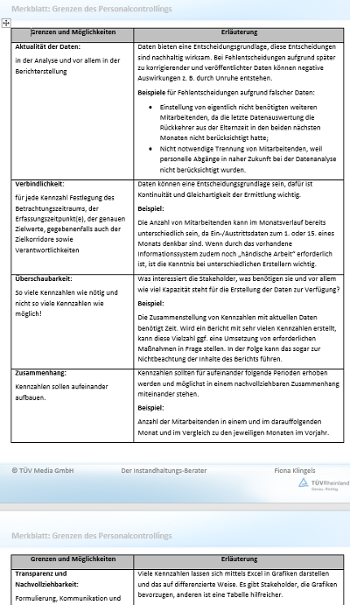

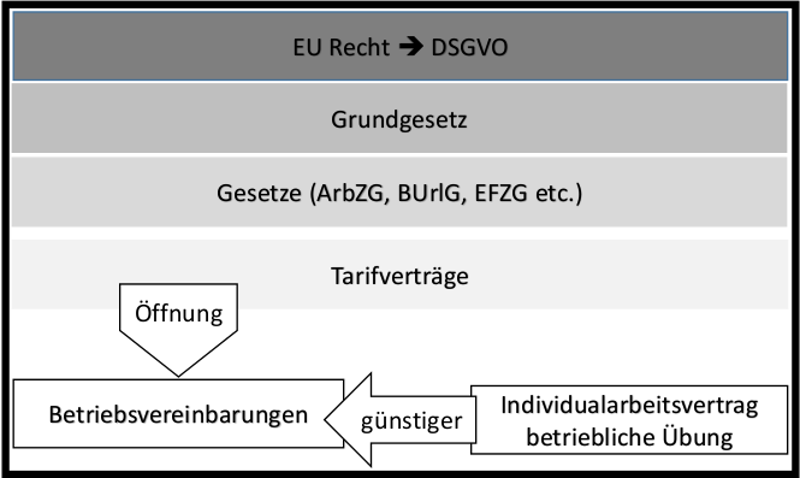

Für die Einführung und Durchführung von Personalcontrolling ist die Einhaltung von Gesetzen auf verschiedenen Ebenen zu erfüllen (s. Abb. 1).

Für die Einführung und Durchführung von Personalcontrolling ist die Einhaltung von Gesetzen auf verschiedenen Ebenen zu erfüllen (s. Abb. 1).

Bei Unternehmen mit Betriebsrat ist der Betriebsrat im Hinblick auf verschiedene Aspekte des Personalcontrollings einzubinden (s. Tab. 1).

Tabelle 1: Rechtliche Aspekte des Personalcontrollings

Thema | Gesetzlicher Bezug |

|---|---|

Soziale Angelegenheiten | §§ 87 ff. BetrVG |

Personelle Angelegenheiten | §§ 92 ff. BetrVG |

Gestaltung von Arbeitsplatz, Arbeitsablauf und Arbeitsumgebung | §§ 90 f. BetrVG |

Wirtschaftliche Angelegenheiten, wie z. B. Sozialplan | §§ 106 ff. BetrVG |

Personenbezogene Daten

Da das Personalcontrolling u. a. die Auswertung personenbezogener Daten umfasst, besteht eine Mitbestimmungspflicht des Betriebsrats in Bezug auf die Erfassung, Speicherung und Auswertung von leistungsbezogenen Daten.

Da das Personalcontrolling u. a. die Auswertung personenbezogener Daten umfasst, besteht eine Mitbestimmungspflicht des Betriebsrats in Bezug auf die Erfassung, Speicherung und Auswertung von leistungsbezogenen Daten.

Informationsbedarfe des Betriebsrats

Eine Ablehnung kann nicht im Interesse des Betriebsrats sein, denn ein Betriebsrat hat konkrete eigene Informationsbedarfe [7]:

Eine Ablehnung kann nicht im Interesse des Betriebsrats sein, denn ein Betriebsrat hat konkrete eigene Informationsbedarfe [7]:

| • | Wählerlisten für Betriebsratswahl, |

| • | Sprecherausschuss der leitenden Angestellten, |

| • | Jugendauszubildendenvertretung, |

| • | Schwerbehinderten-Vertrauensperson/en, |

| • | Eintritte, |

| • | Austritte, |

| • | Mitarbeiteranzahl. |

Betriebsvereinbarung empfehlenswert

Eine frühzeitige Einbindung des Betriebsrats und der Abschluss einer Betriebsvereinbarung gem. § 77 BetrVG (Betriebsverfassungsgesetz) ist zu empfehlen. Als Vorteile einer Betriebsvereinbarung lassen sich hervorheben ( [4], S. 60ff):

Eine frühzeitige Einbindung des Betriebsrats und der Abschluss einer Betriebsvereinbarung gem. § 77 BetrVG (Betriebsverfassungsgesetz) ist zu empfehlen. Als Vorteile einer Betriebsvereinbarung lassen sich hervorheben ( [4], S. 60ff):

| • | ein Bewusstsein der Sensibilität und Zweckgebundenheit im Umgang mit Personaldaten und Ergebnissen von Auswertungen; |

| • | Rechtssicherheit und damit ein Schutz vor Aufträgen im „Grauzonenbereich” für die ausführenden Mitarbeiter bzw. eine Erhöhung der Sicherheit gegen willkürlich/regellose Auswertung, Verwendung oder Weitergabe von personenbezogenen Daten; |

| • | die Vermeidung zeitaufwendiger Einzelabstimmungen und Genehmigungsverfahren für weitere Auswertungen; |

| • | Vermittlung eines Bewusstseins für die Notwendigkeit des Personalcontrollings, Reduzierung der Widerstände durch Transparenz und Hervorhebung des eigenen Nutzens. |

Betriebsvereinbarung Inhalte

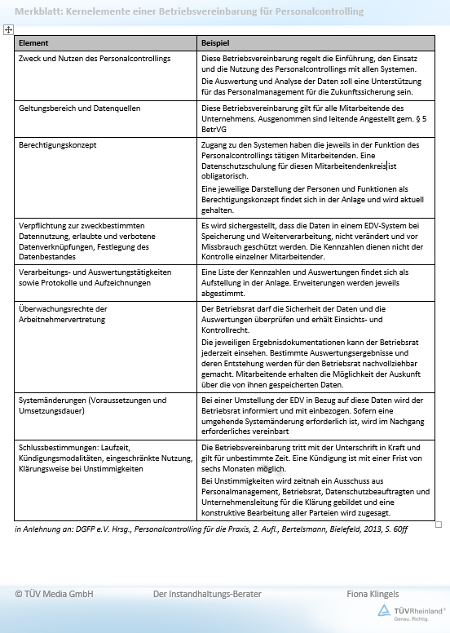

Als Kernelemente einer solchen Betriebsvereinbarung sind sinnvoll ( [4], S. 60 ff):

Als Kernelemente einer solchen Betriebsvereinbarung sind sinnvoll ( [4], S. 60 ff):

| • | Zweck und Nutzen des Personalcontrollings, |

| • | Geltungsbereich und Datenquellen, |

| • | Berechtigungskonzept, |

| • | Verpflichtung zur zweckbestimmten Datennutzung, erlaubte und verbotene Datenverknüpfungen, Festlegung des Datenbestands, |

| • | Verarbeitungs- und Auswertungstätigkeiten sowie Protokolle und Aufzeichnungen, |

| • | Überwachungsrechte der Arbeitnehmervertretung, |

| • | Systemänderungen (Voraussetzungen und Umsetzungsdauer), |

| • | Schlussbestimmungen: Laufzeit, Kündigungsmodalitäten, eingeschränkte Nutzung, Klärungsweise bei Unstimmigkeiten |

| • | sowie der rechtliche Rahmen. |

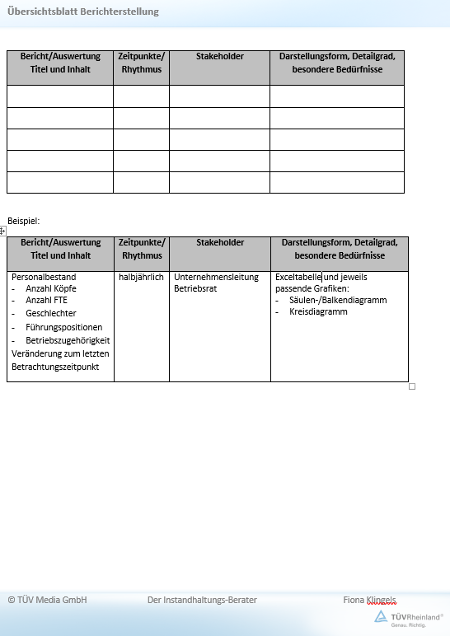

Beispiele dafür, wie sich diese Inhalte in einer Betriebsvereinbarung darstellen, finden Sie im beigefügten Merkblatt „Kernelemente einer Betriebsvereinbarung für Personalcontrolling”.[ 05010_a.docx]

05010_a.docx]

05010_a.docx]2 Konzeption

Wie auch in anderen Instandhaltungszusammenhängen müssen die Rollen und Prozesse geklärt sein. Sie sind Bestandteil eines zu erarbeitenden Konzepts, das im weiteren Verlauf angepasst werden kann und sollte. Auch Methoden und Instrumente müssen konzipiert werden, wie im Folgenden dargelegt.